Combien vaut Google ? Apple ? Ou votre PME ? S’il est un sujet crucial de la vie des entreprises, c’est bien celui de leur évaluation financière. Pour les dirigeants et investisseurs, obtenir l’estimation la plus fine possible de la valeur de l’entreprise est primordial au moment d’une acquisition, d’une ouverture de capital ou d’une cession. Si la question paraît simple, la méthode pour y répondre est plus compliquée. Et les différentes approches retenues conduisent parfois à des écarts de valeur importants. Rémy Paliard, professeur de finance, propose une nouvelle approche, hybride et performante, qu’il nous expose ici.

À quelle méthode recourt-on habituellement pour estimer la valeur d’une entreprise ?

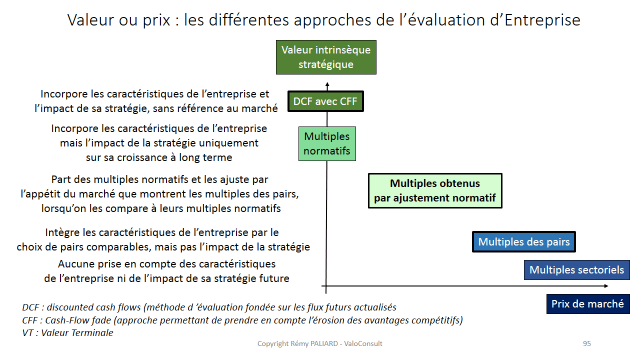

En matière d’évaluation financière des entreprises, les analystes recourent traditionnellement à deux grandes familles d’approches. Les premières cherchent à déterminer la valeur intrinsèque de l’entreprise, sur la base de sa stratégie et de ses caractéristiques et performances propres, indépendamment des soubresauts des marchés financiers. Dans cette catégorie, la méthode la plus utilisée est celle dite des DCF, qui valorise l’entreprise sur la base du cash qui va être généré dans le futur, grâce à la mise en œuvre de sa stratégie. On peut aussi, pour les entreprises matures, approcher cette valeur intrinsèque en appliquant des coefficients, que j’appelle « Multiples normatifs », à différentes grandeurs comme le chiffre d’affaires, le résultat d’exploitation, le résultat net, ou les Fonds Propres.

À l’opposé, les méthodes analogiques ont pour but de déterminer un prix possible, en se fondant sur les prix constatés pour un échantillon d’entreprises comparables, dont les actions sont échangées sur le marché boursier, ou ont fait l’objet d’une transaction de gré à gré.

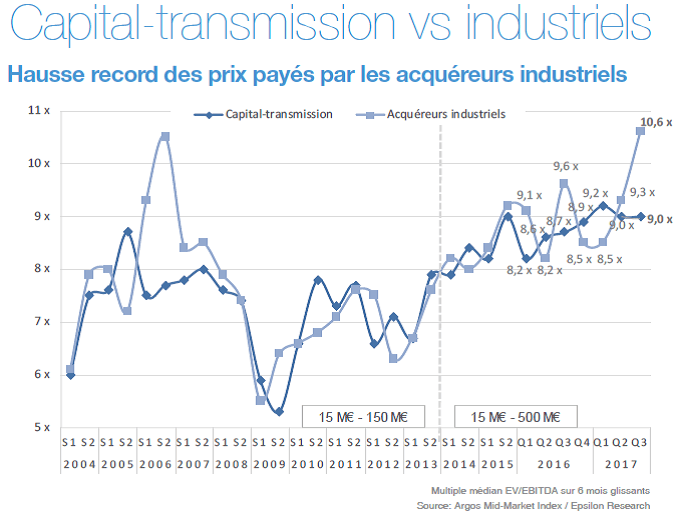

La méthode analogique dite « des multiples » est de plus en plus utilisée exclusivement, par les experts des Banques d’affaires et du « Private Equity », qui réfutent la pertinence de l’approche par les DCF, qui serait trop dépendante des hypothèses retenues pour la détermination des cash-flows futurs. Ce qui ne laisse pas d’interroger, lorsque l’on voit par exemple les variations, du simple au double, du multiple d’EBITDA [1] dans le temps :

En quelques mots, cette méthode dite des multiples consiste tout d’abord à sélectionner un échantillon de « pairs », c’est à dire d’entreprises jugées comparables à la société cible dont on cherche à déterminer un prix possible. Les critères de comparabilité sont d’abord le métier, mais aussi la rentabilité, le profil de croissance, et les risques. On calcule ensuite, à partir de la valeur d’entreprise constatée sur le marché pour chaque pair, différents ratios, appelés « Multiples ».

Ces multiples sont ensuite appliqués aux grandeurs correspondantes de l’entreprise évaluée, pour obtenir sa valeur d’entreprise, puis, en soustrayant la valeur de ses Dettes, la valeur de ses actions.

Malheureusement, même si l’on a choisi avec grand soin les entreprises qui composent l’échantillon des pairs, il n’est pas rare que la fourchette des prix possibles obtenue par cette approche soit trop large – jusqu’à 30 à 50% ! – pour être véritablement utile.

Quel est l’apport de votre approche ?

L’approche que je propose permet de resserrer la fourchette des prix possibles et ainsi d’affiner l’estimation du prix fournie par cette méthode des multiples. C’est un procédé que je qualifierais d’hybride, car il intègre dans le raisonnement les caractéristiques intrinsèques des pairs, mais aussi celles de l’entreprise dont on cherche à déterminer le prix en intégrant les conditions du marché.

L’idée est de déterminer l’appétit du marché pour les entreprises qui exercent la même activité que la société évaluée, en comparant les multiples effectivement constatés pour les pairs sur le marché, aux multiples que ces pairs devraient avoir, compte tenu de leurs caractéristiques intrinsèques. De ces comparaisons entre multiples constatés et multiples normatifs ressort un coefficient de sur valorisation, ou de sous-évaluation, qui reflète notamment l’intensité de la compétition entre investisseurs ou acheteurs pour acquérir les actions des sociétés de ce secteur, à ce moment-là.

On détermine ensuite la valorisation de la société à partir de ses multiples normatifs, et on applique à la valorisation ainsi obtenue le coefficient de sur valorisation ou de sous-évaluation calculé à partir des pairs.

L’intérêt de l’utilisation de cette approche est d’aboutir à une fourchette beaucoup plus resserrée, en gommant les éléments de non comparabilité des pairs utilisés comme référence. Ainsi, instiller une dose de valeur intrinsèque dans le « copier-coller » des multiples permet d’en atténuer les limites.

Cette approche a aussi le mérite de rendre justice aux performances de la cible, tout en calant la fourchette de prix possible sur les conditions du marché. In fine, il s’agit d’éviter le risque d’une valorisation intrinsèque, obtenue par exemple par les DCF, qui serait complètement « hors sol ».

Le diagramme ci-dessous illustre le positionnement de cette approche, que je qualifie d’hybride, entre l’approche de valorisation intrinsèque par les seuls flux futurs générés par l’entreprise, et la détermination d’un prix possible par les seuls multiples de marché.

Et les praticiens y trouveront un outil efficace pour améliorer leur estimation du prix possible : cela demande juste d’y consacrer un peu plus de temps, pour obtenir des données plus détaillées sur les pairs.

[1] Dernière livraison du baromètre ARGOS SODITIC EPSILON 3ème trimestre 2017.

Titulaire d’un doctorat en sciences de gestion de l’Université Lyon III et diplômé de l’ESSEC, j’enseigne la finance à emlyon business school. Auparavant, j’ai travaillé pendant huit ans comme analyste financier dans le secteur bancaire et comme Trésorier et Analyste financier dans une PME. J’enseigne la finance d’entreprise, dont notamment l’utilisation de la création de valeur comme outil pour éclairer la prise de décision, ainsi que l’évaluation d’entreprise, et le financement de la croissance, essentiellement dans les formations pour dirigeants, et ponctuellement en formation initiale. Je conçois et assure également des formations sur mesure pour les comités de direction ou les managers de grandes entreprises (Crédit Agricole, Zodiac, etc.). Mes champs de recherche ont concerné la stratégie financière des moyennes entreprises, les conséquences de la présence en bourse, et les méthodes d’évaluation des entreprises. Je suis par ailleurs membre de l’association des experts en évaluation d’entreprise (A3E Lyon).

Plus d’informations sur Rémy Paliard :

• Son CV en ligne

Pour approfondir…

- Exemple de calcul illustrant la méthode et article intégral de R. Paliard :

Lettre Trimestrielle de l’Association A3E (Association des Experts en Evaluation d’Entreprise), septembre 2017, pp 9-13.

Lire la lettre en ligne - Pour découvrir plus en détail la méthode des Multiples :

le document de la Banque UBS sur le sujet :

Lire le document en ligne - Pour mener plus loin la réflexion : la thèse d’Andreas Schreiner

Schreiner, A., 2007. Equity Valuation Using Multiples: An Empirical Investigation. The University of St.Gallen, Dissertation for Doctor of Business Administration.

Lire la thèse en ligne - Working Paper par Andreas Schreiner and Klaus Spremann

Schreiner, A., Spremann, K., 2007. Multiples and Their Valuation Accuracy in European Equity Markets. Working Paper.

Lire le document en ligne

Commentaires récents